A propos de la Titrisation

La titrisation constitue un moyen de financement alternatif au prêt bancaire ou aux émissions « directes » d’obligations.

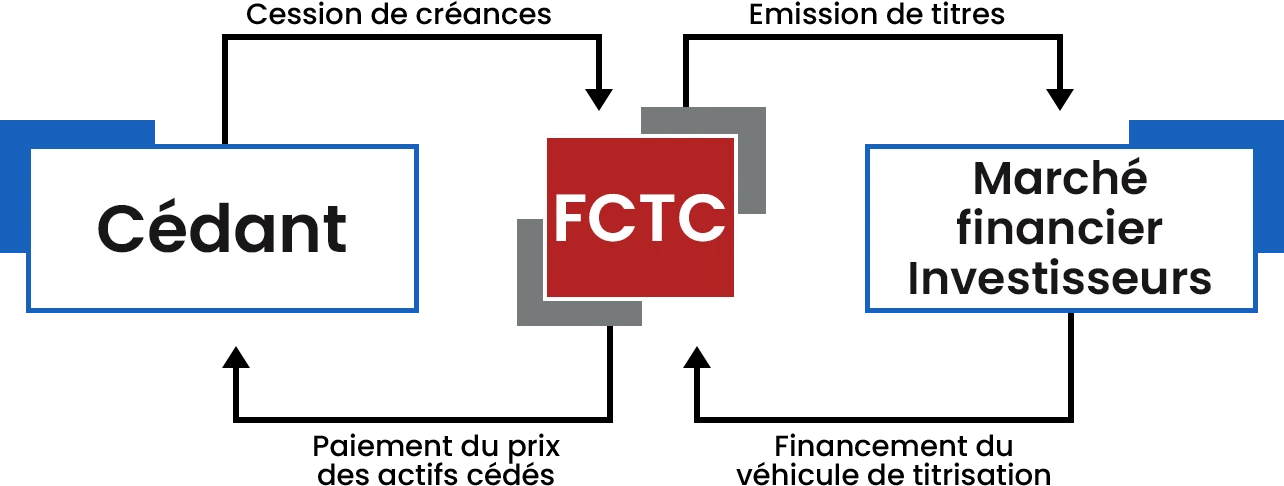

La titrisation est un montage financier par lequel une entité, publique ou privée, peut mobiliser un financement par la transformation de ses créances, financières ou commerciales, en titres financiers obligataires. Ces titres font l’objet d’un placement privé ou public sur le marché financier régional.

Le Règlement 02/2010/CM/UEMOA relatif aux fonds communs de titrisation de créances et aux opérations de titrisation dans l’UEMOA définit la titrisation comme étant une opération par laquelle un Fonds commun de titrisation de créances acquiert, soit directement auprès de tiers cédants, soit par l’intermédiaire d’un autre organisme habilité pour ce faire, des créances, ainsi que les sûretés, garanties et accessoires y afférents, en finançant cette acquisition par l’émission de titres négociables représentatifs desdites créances, dont la souscription et la détention est ouverte aux investisseurs qualifiés ou au public.

Sur le marché financier de l’UMOA, les actifs admis à une opération de titrisation sont :

a) des créances résultant soit d’un acte déjà intervenu, soit d’un acte à intervenir, que le montant et la date d’exigibilité de ces créances soient ou non encore déterminés, y compris des créances immobilisées, douteuses ou litigieuses ;

b) des titres de créances, représentant chacun un droit de créance sur l’entité qui les émet, transmissibles par inscription en compte.

A titre d’exemple, les actifs titrisables : les Créances immobilières, les Obligations d’Etat, les Actifs des transports aériens ou ferroviaires, les Actifs d’infrastructures, les Actifs financiers (par ex. prêt et crédit-bail automobile, prêts à la consommation, prêts sur cartes de crédit), les Flottes de véhicule de location, etc.

LE MECANISME DE LA TITRISATION

Avantages de la titrisation pour les cédants

Transformer des actifs non liquides en liquidités

Transformation d'actifs non liquides en liquidités par la Financiarisation des actifs/ créances

Diversifier ses sources de financement

Diversification des sources de financement en accédant au marché des capitaux, sans avoir la contrainte d'être émetteur direct.

Mettre en place un profil de remboursement

Possibilité de mise en place d'un profil de remboursement flexible permettant de disposer de plus de marge de manœuvre financière (rechargement).

Améliorer ses ratios et gérer ses ALM

Amélioration des ratios et gestion ALM, allégement immédiat du bilan et reconfiguration des maturités

Avantages par type de cédant

Pour une institution financière

- Transformation des flux financiers future en liquidité immédiate

- Amélioration de la flexibilité du crédit

- Exploration de nouvelles sources de financement

- Baisse des limites appliquées à la levée de fonds supplémentaire (dette non enregistrée au bilan)

- Répercussions positives sur les ratios de fonds propres complémentaires des banques

Pour une entreprise

- Transformation des flux financiers futurs en liquidité immédiate

- Levée de fonds sans dépendance du marché financier

- Diversification de sources de financement

- Renforcement de la structure financière par réduction des besoins en fonds propres et en dettes financières

Pour une Entité publique (Trésor public, municipalités)

- Élargir l'accès aux sources de financement (régionaux, internationaux)

- Transformation de créances en titres mobilisables

- Lever des fonds sans engagement de signature

Pourquoi investir en produits de Titrisation ?

- Actifs sous-jacents dédiés : Contrairement aux obligations générales d'une entreprise, les titres de créance sont adossés à des flux de trésorerie provenant d'actifs ou de revenus bien définis, isolant l'investisseur du risque de l'entité émettrice

- Profils de risque/rendement variés : Contrairement aux obligations uniformes, les titres de créance émis par un FCTC (Fonds Commun de Titrisation de Créances) se déclinent en plusieurs tranches, chacune avec son propre profil de risque, de rendement et de maturité. Les investisseurs peuvent choisir la tranche qui correspond à leur tolérance au risque et à leurs objectifs d'investissement

- Structure sécurisée : La structuration financière et juridique du FCTC offre un haut niveau de protection aux investisseurs. Parmi les mécanismes de sûreté utilisés, on trouve:

- Surdimensionnement : Le FCTC acquiert un montant nominal de créances supérieur au financement collecté par la vente des titres, créant un coussin de sécurité

- Tranchage des obligations : Différentes catégories de titres sont créées, chacune avec une exposition variable au risque de non-paiement des créances. Les tranches Seniors, les plus protégées, offrent un rendement moindre, tandis que les tranches Juniors, plus risquées, offrent un rendement plus élevé

- Suivi et liquidité :

- Rapports périodiques : Tout au long de la vie de l'investissement, la Société de Gestion fournit des rapports sur la performance du portefeuille de créances sous-jacentes, permettant aux investisseurs de suivre l'évolution de leur investissement

- Cotation en bourse : peuvent être inscrits au DC/BR (Dépositaire Central/Banque de Règlement) et faire l'objet d'une cotation en bourse, améliorant ainsi leur liquidité et facilitant leur négociation

Cadre règlementaire

Suite à l’adoption par le Conseil des Ministres de l‘UMOA du 1er août 1989, du principe de la création de marchés hypothécaires et de la titrisation, comme l’un des principaux axes de financement des économies des Etats membres de l’Union, les textes suivants sont venus organiser l’activité de la titrisation dans l’UEMOA: